Si eres trabajador de un sector económico promedio que aspira a tener una propiedad cercana al millón de pesos, la primera decisión por tomar es: ¿un crédito Infonavit o uno del banco?

Un crédito hipotecario convierte los planes de largo a corto plazo.

El paso inicial es entender que ningún crédito te otorgará el 100% del valor del inmueble que planeas comprar.

Antes de solicitar un crédito, debes responderte las siguientes preguntas:

- ¿Para qué quieres el crédito?

- ¿Cuánto cuesta el inmueble?

- ¿En cuánto tiempo planeas pagarlo?

- ¿Cuánto dinero tienes ahorrado para el enganche?

- ¿Cuánto dinero puedes pagar sin afectar tus gastos mensuales?

Estas cuestiones te ayudarán a definir dos datos importantes: la tasa de interés y el ingreso requerido (es decir, tu salario mensual). Los simuladores de crédito (la CONDUSEF tiene uno) ayudan a determinar esta información.

Antes de contratar un crédito, en cualquier institución, es necesario considerar algunos requisitos mínimos para evitar riesgos:

Tener más del 20% de enganche.

No planees comprar una casa sin contar con un colchón económico, pues entre más altos sean tus ahorros, menores serán los intereses.

Ahorra para un fondo de seguridad

El desempleo es, a priori, ya que es el principal factor que podría convertir en “infernal” el pago de un crédito. Para evitar estos problemas, es recomendable contar con, mínimo, medio año de pagos anticipados.

Los pagos no deben superar el 40% de tu salario.

No sólo porque tendrás que comprobarlo al solicitar el crédito, sino que un nuevo hogar implica otros impuestos a considerar (agua, luz, gas, predial, etc.).

El plazo para liquidar no debe superar los 15 o 20 años

Puesto que, se incrementarían los intereses exorbitantemente. Además, es un periodo demasiado amplio para asegurar que mantendrás el mismo estilo de vida.

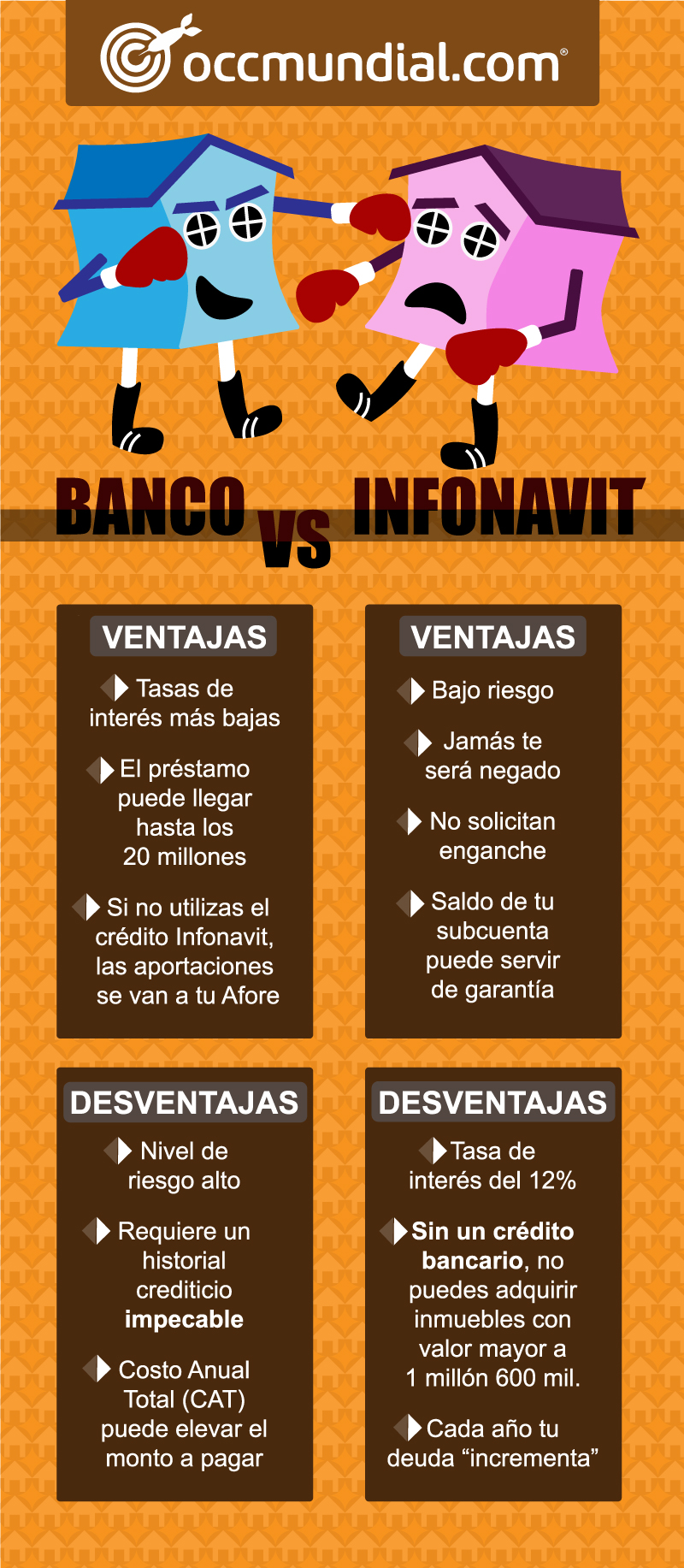

Ahora que conoces nuestros tips previos a la solicitud, te damos algunos pros y contras de contratar un crédito con el Infonavit y una institución bancaria:

CRÉDITO INFONAVIT

Sólo puedes acceder a él si reúnes los 116 puntos requeridos. El crédito se define a partir de dos datos: SUELDO y AÑOS DE ANTIGÜEDAD.

En 2017, el monto máximo de préstamo incrementó, lo cual permite a los trabajadores adquirir viviendas en mejores ubicaciones, con costo máximo de 1 millón 600 mil pesos.

Las ventajas y desventajas de este crédito Infonavit son:

VENTAJAS:

- Bajo riesgo.

- Jamás te será negado, a pesar de tener un pésimo historial financiero. El Infonavit revisa la información de sus derechohabientes, para evitar que los trabajadores destinen hasta el 80% de sus sueldos en deudas bancarias.

- No solicitan pago de enganche.

- El saldo de tu subcuenta de vivienda puede servir de garantía ante el banco, en caso de desempleo. Esto es de gran ayuda para amortizar deudas bancarias.

- Puedes solicitar el COFINAVIT, crédito colaborativo entre el Infonavit y un banco para la compra de inmuebles con valor superior. Es decir, una vez que liquides tu deuda con el Infonavit, las aportaciones laborales serán destinadas a la institución financiera de tu elección.

DESVENTAJAS:

- Tasa de interés del 12%, superior a la que ofrecen las entidades bancarias.

- Sin la contratación de un crédito bancario, no puedes adquirir inmuebles con valor mayor a 1 millón 600 mil.

- Cada año tu deuda incrementará por la Unidad de Medida y Actualización (UMA). En otras palabras, los primeros años no notarás una reducción significativa de tu deuda.

CRÉDITO EN BANCO

La principal razón para ser la mejor opción es el precio de la vivienda que se desea comprar.

Antes de acercarte a una institución bancaria, consulta en su simulador cuál es el crédito que más se acomoda a tus necesidades. Las ventajas y desventajas son:

VENTAJAS

- El préstamo puede llegar hasta los 20 millones de pesos y las tasas de intereses van del 9% al 11%. Además, la tasa de interés es fija, pero se incrementa la mensualidad un 2% anual, lo que hace más visibles a los avances.

- Si contratas un crédito bancario y no utilizas el crédito Infonavit, las aportaciones patronales se van a tu subcuenta de vivienda de la Afore (lo que representa un ahorro seguro para tu jubilación).

DESVENTAJAS

- El nivel de riesgo es mayor que en el Infonavit.

- Requiere un historial crediticio impecable. Si careces de él, te será negado en cualquier institución bancaria.

- El Costo Anual Total (CAT) [integrado por seguros, comisiones por manejo de crédito e intereses] pueden elevar el monto a pagar.