Posterior a una catástrofe como el #19S, otro tema importante en la vida laboral es el cobro de seguros. Para un trabajador, es un servicio privado proporcionado por la empresa empleadora (a manera de prestación adicional). La diferencia con seguros como los del IMSS es que el contrato se realiza con un particular (aseguradora o banco) y no con una institución pública.

Lo fundamental es no olvidar que tu empleador no te está asegurando. Es decir, la gestión y cobro será directamente con la compañía aseguradora (otra diferencia con la indemnización y prestaciones de ley).

Existen distintos tipos: de vida, gastos funerarios, gastos médicos o vehiculares. El concepto varía según los convenios existentes en tu empresa.

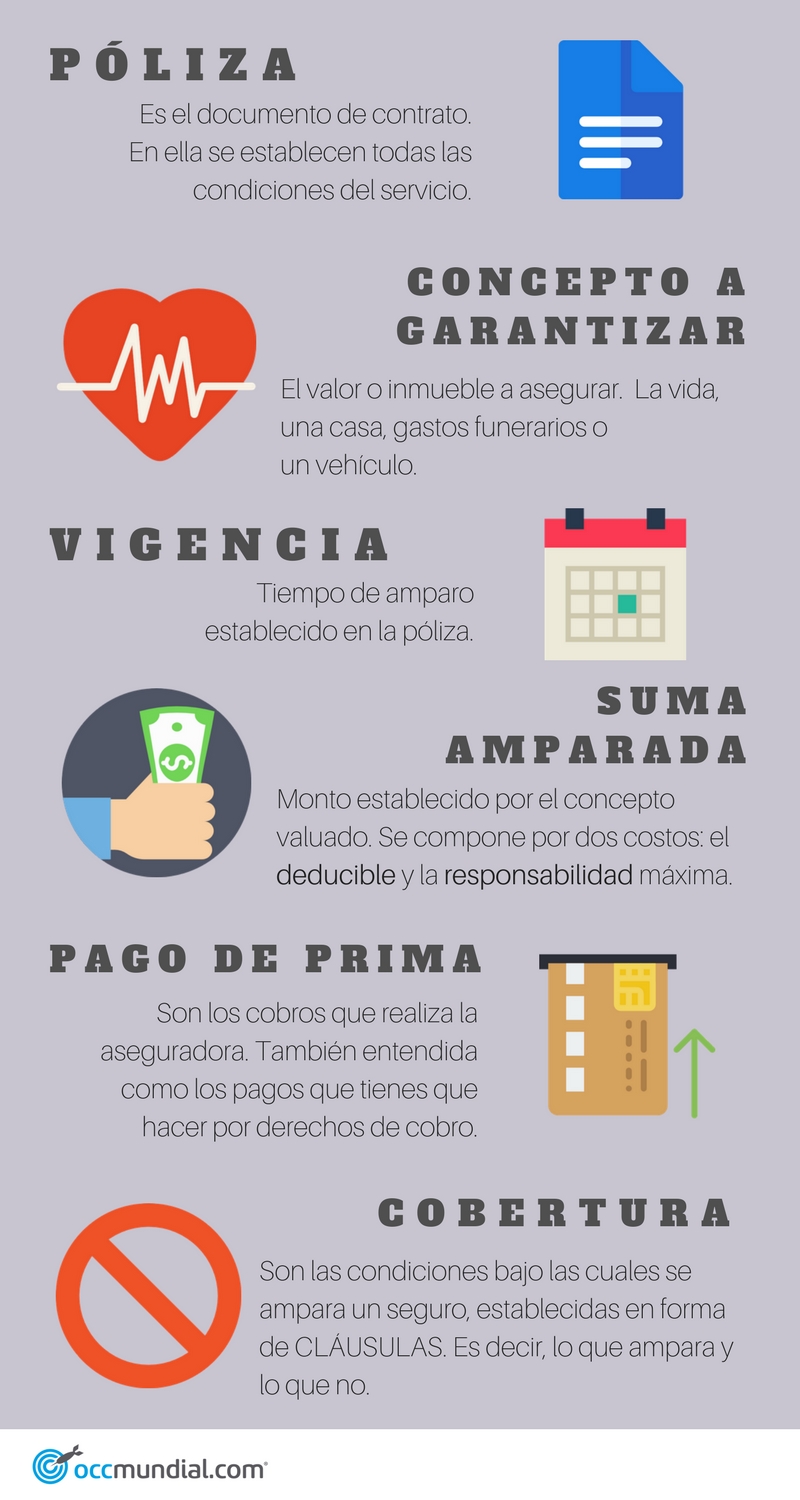

En el consumo de seguros existen tres actores: el asegurado (quien contrata), la compañía (la organización que brinda el servicio) y el representante (un abogado, por ejemplo). Antes de contratar los servicios, debes conocer los conceptos básicos de un seguro:

Es importante tener conocimiento de estos conceptos, porque ellos determinan si tienes derecho de cobro o no.

Por ejemplo, contrataste un seguro de vida y falleces en un incendio. Sin embargo, la aseguradora descubre que padecías problemas pulmonares por tabaquismo; por lo tanto, tus beneficiarios no podrán cobrar el seguro.

Lo sabemos, suena extremo, pero así son las cosas. Te recomendamos ver el documental Sicko (2007) de Michael Moore para adentrarte más en el tema.

https://www.youtube.com/watch?v=RRs-Ca6qfvc

Una vez entendido el juego, puedes aplicar nuestras siguientes recomendaciones:

1. Sin documento podría no haber cobro

Perdiste tu copia de la póliza, podrías perder tu seguro (o mínimo, retrasaría el proceso). Algunas compañías no querrán proporcionarte la suya y la empresa para la que laboras no es responsable de esta prestación. Guarda el documento en un lugar “seguro” para evitar contrariedades.

2. Sé formal

Si quieres cobrarlo, debes ser “la mejor persona del mundo”. Evita los candados legales de las cláusulas. Por ejemplo, si tienes un seguro vehicular ¡NO MANEJES ALCOHOLIZADO!

Otro de los obstáculos frecuentes es la informalidad en los pagos de prima. Tener una póliza al corriente puede ser la diferencia para hacerla efectiva.

3. No olvides la vigencia

Ten en cuenta que al caducar un seguro, tienes el derecho de renovar la póliza. La RENOVACIÓN es un punto muy importante, principalmente para nuestra recomendación número 6.

4. Recuerda el deducible

Es el monto por cada “evento”. Si empleaste un seguro de gastos médicos, el pago se divide en dos porcentajes: el de la aseguradora y el tuyo por “responsabilidad”.

Tenlo en cuenta, porque si no usaste la totalidad de la suma amparada o no eres responsable (en caso vehicular), podría ser devuelto… “podría”.

5. No contrates seguros si no piensas hacerlo válido

Aunque no lo creas, gente contrata pensando que al suspender el servicio se le devolverá la prima cubierta. Un seguro es un negocio para PREVER; estas pagando un “por si acaso”. Por tal motivo, muchas agencias no hacen válida ninguna póliza hasta después de un tiempo reglamentado.

6. Los costos de prima son fijos

Las tarifas modificadas sin previo cambio de póliza están prohibidas. Implica que los montos no pueden incrementar durante una misma vigencia. Como un contrato laboral, cualquier modificación debe ser consultada con el asegurado, mediante la celebración de un nuevo documento.

¡Importante! Cualquier violación a tus derechos como consumidor de un seguro puedes denunciarla ante la CONDUSEF, en alguna de sus Unidades Especializadas. Recuerda que es tu obligación mantener tu vida financiera en orden.