A pocos días de que presentaron una propuesta de reforma de pensiones, las dudas no han dejado de surgir, es por es que nos dimos a la tarea de investigar y explicarte el tema de la forma más sencilla posible.

La realidad es que hubo una reforma de pensiones hace ya varios años, y se le conoce como el régimen de 1997, que es el que conocemos actualmente (y con el que nos retiraremos la mayoría de nosotros).

Fue con este cambio que se inició con el sistema de Afores (Administradora de Fondos para el Retiro). el cual tiene la finalidad de que los trabajadores ahorren para la vejez.

Pensión vs. jubilación, ¿qué son?

Sin embargo, ese no fue el único cambio, ya que para poder acceder a una pensión, debes cumplir con el requisito de contar con 1250 semanas de trabajo cotizadas (lo que equivale a 24 años trabajando).

¿Por qué la reforma de pensiones?

Se cambió al régimen del 97 porque el que se tenía antes ya no era viable para las futuras generaciones, y aunque en la teoría, bajo esta reforma, los trabajadores serían los responsables de ahorrar para su vejez, en la práctica ha sido más complicado.

Para poder disfrutar de un verdadero retiro digno necesitaríamos ahorrar, al menos, el 15% de nuestro sueldo mensual… y la realidad es que muy pocas personas llegan a ese porcentaje.

Nuestro esquema actual de ahorro está distribuido en tres aportaciones: la del patrón (jefe/empresa, que son los que más contribuyen con el 5.15%), el gobierno (0.225%) y los trabajadores (1.125%), dando un total del 6.5% de ahorro.

Sí, el ahorro destinado a nuestro retiro es insuficiente, por lo que las dudas respecto a este modelo de pensiones llevan ya bastante tiempo existiendo.

Y, pese a que se han realizado campañas y llamados para que las personas aporten de forma voluntaria a su retiro, la propuesta no ha tenido mucho éxito.

Por todos estos factores es muy importante saber en qué Afore estás dado de alta, ya que cada entidad brinda diferentes servicios y tiene diferentes comisiones y rendimientos.

¿Por qué una nueva reforma de pensiones?

Como ya lo mencionamos, el porcentaje de ahorro se encuentra muy por debajo del mínimo para tener un buen retiro, pero las semanas trabajadas también son un desafío.

La propuesta de reforma de pensiones fue presentada con el objetivo de ayudar a los trabajadores a 1) poder acceder a su pensión y 2) contar con mayores recursos económicos en su vejez.

- Por lo que la reforma presentada propone que se incremente el porcentaje de ahorro de los trabajadores, es decir: que del 6.5% pase al 15%.

- Que las semana de cotización se reduzcan de 1250 a 750.

- Y todo esto permitiría que el monto de la pensión mínima garantizada ascienda a $4,345 (que se otorga en función de la edad en la que te retires, las cantidad de semanas cotizadas y el salario base).

La idea es que la contribución patronal absorba la mayoría del incremento, pasando del 5.15% al 13.875%. Este incremento sera de forma paulatina, es decir, que se realizará a lo largo de 8 años.

La modificación en las semanas tiene la intención de ayudar a los trabajadores más próximos a jubilarse y que, por diversas razones como la falta de prestaciones de ley o por la informalidad, no cumplen con este requisito. Sin embargo, esta cantidad se elevará gradualmente hasta llegar a las 1,000 semanas de cotización.

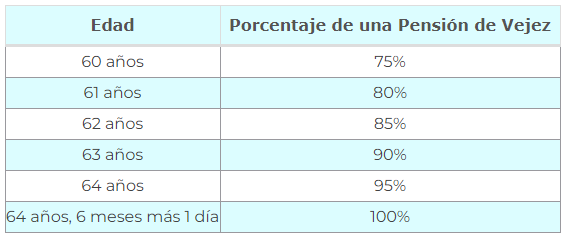

¿Esto significa que me podré jubilar antes?

La reforma no contempla un cambio en los requisitos de la edad, lo que significa que se mantienen como hasta el momento:

Por lo que tendrás que esperar a cumplir cierta edad para solicitar tu pensión; la ventaja es que se contempla un incremento al ahorro y menos semanas cotizadas. Aunque, de momento, sigue siendo una propuesta.

¿Qué opinas de esta reforma de pensión? ¿Crees que es una buena idea?